本站推荐 免费获取

渣打银行发公告称暂停信用卡申请 所有申请渠道都将关闭

网络

网络 - Hits

- 2022-03-24

在国内银行信用卡产品的包围之下,外来和尚干不过本土念经的银行,外资银行信用卡业务越来越不好过了。

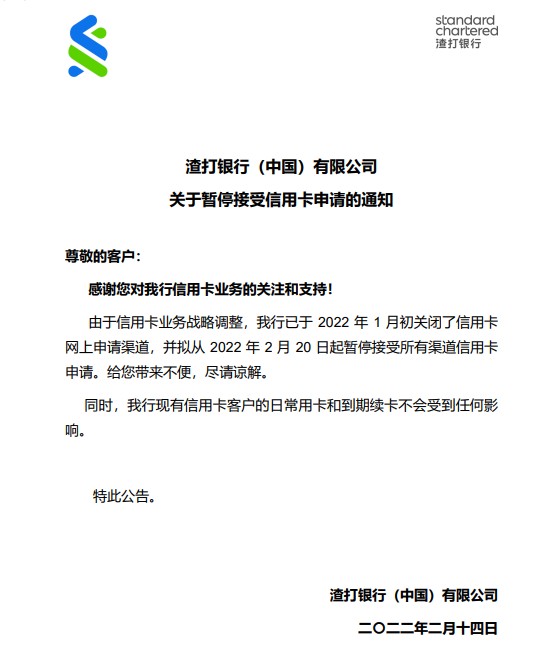

近日,渣打银行(中国)有限公司发布了关于暂停接受信用卡申请的通知,包括线上和线下所有申请渠道都将关闭。

01关闭申请通道

通知显示,由于信用卡业务战略调整,渣打中国已于2022年1月初关闭了信用卡网上申请渠道,并拟从2022年2月20日起暂停接受所有渠道信用卡申请,渣打银行现有信用卡客户的日常用卡和到期续卡不会受到任何影响。

在渣打中国官方网站上,只能看到关于信用卡产品的相关介绍,包括信用卡权益和最新优惠,渣打银行信用卡申请条件中显示,月薪要求为税前月收入不低于人民10000元,在申请条件下方提到,渣打银行因业务调整暂时关闭信用卡网上申请,目前已经找不到信用卡申请选项。 对于持有渣打银行信用卡的持卡人来说,仍可以正常进行使用信用卡消费,还款等业务也不会产生变化,暂停接受信用卡申请代表着渣打银行信用卡国内持卡人数量不会继续增加。

据了解,早在2008年,渣打中国就推出了首张人民币借记卡,成为东亚银行之后第二家推出人民币借记卡的外资银行,彼时渣打中国也已经盯上了信用卡业务,并将人民币信用卡业务的申请递交给相关部门。 终于在2014年1月份,银监会正式批准渣打银行(中国)开办信用卡发卡业务。同年6月,渣打银行(中国)推出了属于自己的信用卡系列产品,渣打臻程系列信用卡、渣打真逸系列信用卡,这两款信用卡产品无论是在卡产品的设计还是优惠政策上,都与花旗银行十分相似。 前几年,渣打银行信用卡的活动比较丰富,优惠力度也大,“渣打真逸”和“渣打臻程”系列信用卡收获了一大批持卡人,从2020年开始,渣打银行信用卡权益有了缩水的迹象。

02外资银行优势已不存在

2007年4月,花旗、汇丰、渣打和东亚等首批4家外资法人银行在上海成立,争相发力信用卡市场,外资行在华开启法人化之路曾被形容是“狼来了”,如今已经过去了15年。 从各家外资银行的发展现状来看,花旗银行宣布个人业务退出中国市场,东亚银行亏损进一步扩大,汇丰银行被传人民币个人存款“零利率”。 根据渣打中国2020年年度报告,截至2020年12月31日,渣打中国共在北京、上海、深圳、厦门、青岛等城市设立了28家分行及64家支行。渣打中国总资产为2936亿元,实现税前利润17.47亿元,同比上升2%,营业收入为65.29亿元,同比下降6%。 虽然税前利润有所增加,但银行零售转型过程中重要的信用卡业务,渣打银行却面临着不小的挑战,尤其在国内银行纷纷瞄准信用卡市场后,渣打银行信用卡已失去优势。

目前从用户数量来说,外资银行跟国内的大行还是没有办法相提并论,信用卡发卡量稳步增长的大背景下,工商银行、建设银行、农业银行、中国银行、招商银行、广发银行的信用卡发卡数量均突破了一亿张,外资银行在自有客群基础方面存在一定短板。 扩大内需、消费升级为信用卡带来新的发展机遇,但随着市场竞争愈演愈烈,国内银行信用卡额度高、审批快、门槛低,并且在网点资源和服务方面更为完善,受到持卡人青睐。

除了渣打银行外,汇丰银行在2021年上线的近20套信用卡产品,不到一年时间仅剩下8套,在国内银行信用卡产品的挤压之下,外资银行信用卡业务面临困境,发展空间十分有限。 前不久,央行上海总部网站日前披露行政处罚信息显示,渣打银行(中国)有限公司被罚230万元,违法行为是因违反了信用信息查询相关管理规定,时任零售信贷部信贷总监的陈燕同时被罚。

竞争力的下降,也让外资银行重新审视信用卡业务。为了不失去这块不可错失的肥肉,有的外资银行还在苦苦坚持,通过与互联网平台合作来寻找突围之路。

本文综合整理。发布者:pos139,转转请注明出处:https://www.pos139.cn/xykzl/297.html