本站推荐 免费获取

联动优势违规不断!刚收大额罚单再涉"二清"

网络

网络 - Hits

- 2022-02-10

近日,央行网站发布的人民银行营业管理部行政处罚信息公示(银管罚〔2022〕10号)。

信息显示,联动优势电子商务有限公司存在:1.违反外包管理规定;2.支付交易信息不符合真实性、完整性、可追溯性的要求;3.未能有效落实特约商户管理责任,未能有效发现客户异常情况;4.交易结算管理不规范;5.未按要求留存商户材料;6.未规范建立代收业务制度。

中国人民银行营业管理部对联动优势电子商务有限公司给予警告,没收违法所得215.50236万元,并处罚款392.984492万元,罚没合计608.486852万元。

公开资料显示,联动优势电子商务有限公司由联动优势科技有限公司100%持股,而联动优势科技有限公司由海联金汇科技股份有限公司(股票简称:海联金汇,股票代码:002537.SZ)100%持股。

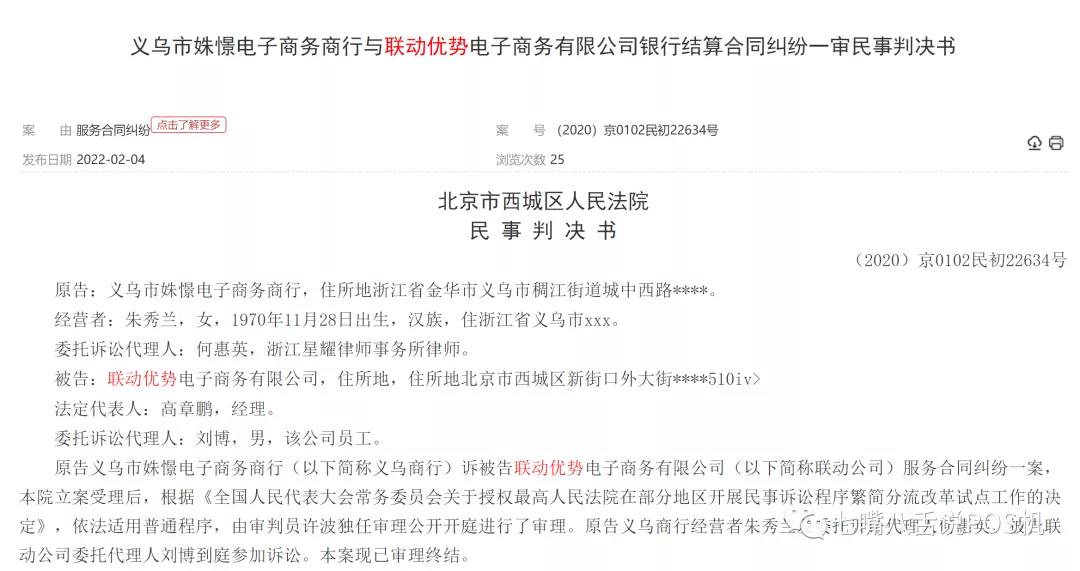

除此之外,我们通过中国审判文书网查询发现,就在本月初,联动优势再因违规外放支付通道给“二清”公司导致商户部分结算款被二清公司卷走的判决书。

虽然判决驳回原告诉讼请求,但整个案件却体现了持牌支付公司不作为,违规开展业务,导致众多商户权益受损,至今无法全额要回应得的结算款的现状。

根据该文书显示,经法院查明,“联动优势”(乙方)与上海xx公司(二清公司)(甲方)签订的《支付业务合作协议》约定“鉴于甲方与其商户已达成《买单宝特约商户服务协议》,商户同意将其销售所得结算款的一部分通过第三方支付机构由乙方支付给甲方,剩余结算款正常结算给商户,乙方根据甲方发起的指令,将结算款按指令比例划转至甲方和商户的指定账户中”。

而《银行卡收单业务管理办法》第二十九条曾规定:收单机构应当建立特约商户收单银行结算账户设置和变更审核制度,严格审核设置和变更申请材料的真实性、有效性。特约商户的收单银行结算账户应当为其同名单位银行结算账户,或其指定的、与其存在合法资金管理关系的单位银行结算账户。特约商户为个体工商户和自然人的,可使用其同名个人银行结算账户作为收单银行结算账户。

而联动优势模式上来说,不仅仅存在资金清算行为,还存在资金池,属于明显的“二清””行为。

除此之外,裁判文书网的另一则判决书则显示联动优势还涉及非法吸收公众存款案,而涉案公司作案手法跟上文一致。85%消费额次日返还,15%消费额30日后返还;设立“共享金”、“营业奖”等多种比例的奖励红包,积极发展代理商,吸引公众使用该POS机,并通过联动优势电子商务有限公司开设的账户变相非法吸收公众存款。2018年7月12日开始,因资金链断裂,“联动共享”APP无法提现。

本文综合整理。发布者:pos139,转转请注明出处:https://www.pos139.cn/hangyezixun/284.html