本站推荐 免费获取

使用民生借记卡作为POS结算卡被限制非柜业务怎么办?

网络

网络 - Hits

- 2022-02-17

近日,在支付壹线会员群内,有网友爆料称,民生银行的借记卡突然被限制“非柜业务”,而到银行柜台解封时,柜台人员甚至直接要求销户处理,而这张民生借记卡,正是绑定了POS机,刷卡资金都是结算到这张借记卡。

据网友反馈,此民生借记卡作为POS机的结算账户,流水并不大,一个月交易也只有两三万元,但是就是这么低的流水也被封卡了,网友称深圳的民生银行“这么狠”。

而更为严重的是,网友去民生银行解封此卡,发现有很多人被封卡,有很多人在排队处理解封。

但是,网友称10个人有9个都无法解封,自己的也没有解封成功,甚至银行还不让将余额取现,网友很是不解,为何银行不但要封卡,还要扣押用户的资金。

据了解,目前银行不但对于信用卡风控很严,甚至已经蔓延到了储蓄卡(借记卡)。

之前对于信用卡提高风控,是因为自从国内疫情爆发以来,很多银行出现不良债务上升的问题,很多到期贷款、以及信用卡都出现了逾期率大幅上升的现象。

所以,银行为了防止风险,控制不良债务率、逾期率,就加大了信用卡的风控力度,不但对于第三方支付公司的POS机刷卡大面积取消积分,降低成本,甚至还有银行直接将一些套现商户拉黑,导致无法刷卡。

而近期出现的大面积借记卡风控,则是与国家的打击诈骗、洗钱、违法贩卖银行卡有关。

自从2020年国家开展断卡行动以来,不断加大对于贩卖银行卡、电话卡的打击力度,而随着打击力度的升级,目前已经不局限于打击贩卖领域,而是上溯到了源头控制,加大了对于银行以及移动公司的风控要求。

监管层曾出台文件,要求谁开卡谁负责,所以,目前出现了银行与电信公司不但对于办理新卡限制很多,审核非常严格,而且对于存量的银行卡、手机卡,也开展了大规模的审核、风险研判。

虽然国家的政策要求是相同的,但是,对于不同的银行,或者同一家银行的不同的网点,不同的负责人,对于政策的理解、风险把控程度都会出现偏差,这样就会导致每个地区的审核标准、风控要求会出现不同的现象。

此次深圳民生银行出现大面积风控储蓄卡的现象,甚至月交易量只有几万元都出现风控,不可谓不严厉,所以这也导致大量人员聚集民生银行排队解封。

而至于不能解封,要求销户,这就是看每个人的具体情况了,对于卡内余额,一般是可以提取的,也有的银行认为风险比较高的,可能会要求提供一些相关证明资料。

毕竟,银行并不是一封卡一销户就无后顾之忧了,如果此卡涉及到诈骗洗钱了,监管层以后追究起来,照样吃不了兜着走,会要承担连带责任。

30年河东30年河西,以前银行追着用户办卡开卡,完成任务,如今犹如“惊弓之鸟”,生怕银行卡涉及犯罪要“连坐”,所以干脆关闭“非柜”功能,甚至销户了事。

实际上,如果银行大面积关闭用户银行卡的“非柜”功能,或者大面积销户,也是一种不作为,没有做好精准识别,没有承担这个责任与义务,而只是一封了事。

正如国家近期要求各地对于疫情防控,不能一刀切,同样也是要求不能“一封”了事,而要做到精准防控,精准识别,大数据分析,尽最大努力不影响人们的生产生活,把影响降到最低。

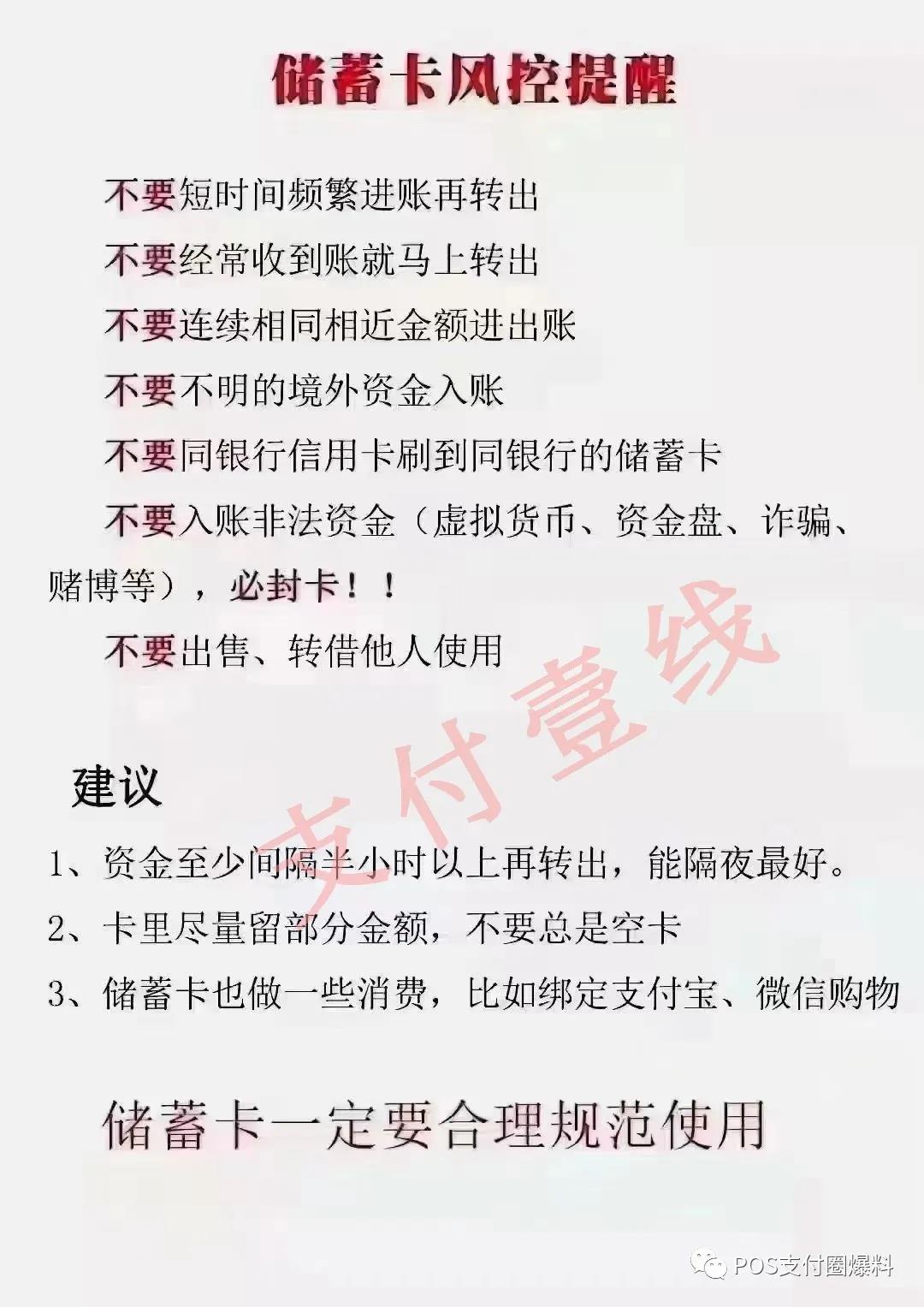

目前在支付圈也广为流传一张防止借记卡风控的图片,广大用户如果有将借记卡作为POS机的结算卡,可以参照一下,以防止无故被封卡,被银行“误杀”。

本文综合整理。发布者:pos139,转转请注明出处:https://www.pos139.cn/cjwt/299.html